Нужно ли ооо без работников сдавать отчет о среднесписочной численности. Среднесписочная численность работников Сведения о среднесписочной численности

До 21 января налоговые инспекторы ждут от организаций и предпринимателей сведения о среднесписочной численности работников. Правила, по которым нужно определить этот показатель за 2018 год, изменились.

Кто и когда сдает отчет

Представлять в налоговую инспекцию отчет о среднесписочной численности должны не все работодатели. Например, предпринимателям без персонала отчитываться не нужно (п. 3 ст. 80 НК РФ). В таблице представлены организации, которым предстоит сдать отчет. Проверьте, попадает ли в их число ваша компания.

Таблица. Кто сдает сведения о среднесписочной численности

Вид организации / ИП | Когда сдавать отчет | Основание |

Компания или ИП с сотрудниками | Пункт 3 статьи 80 НК РФ |

|

Новые ИП с наемными работниками | Письмо Минфина России от 19.07.2013 № 03-02-08/28369, |

|

ИП с наемным персоналом прекратил деятельность в середине года | Письмо Минфина России от 30.03.2017 № 03-02-08/18588 |

|

Новая или реорганизованная компания | Сдайте отчет дважды:

| Пункт 3 статьи 80 НК РФ |

Не запутайтесь - речь идет не о статистической отчетности (форма П-4 «Сведения о численности и заработной плате работников»).

Сведения о среднесписочной численности сдаются по рекомендованной форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174. Передать отчет в налоговый орган можно как в электронном, так и в бумажном виде.

При этом правила подсчета применяются те же, что и для статистической отчетности, и для формы 4-ФСС: они утверждены приказом Росстата от 22.11.2017 № 772 (далее - Приказ № 772). Этот документ пришел на смену прежнему приказу Росстата от 26.10.2015 № 498, который действовал до 2018 года, и в нем есть отличия.

Образец заполнения сведений о среднесписочной численности работников за 2018 год.

Как считать среднесписочную численность работников

Рассмотрим пошагово расчет среднесписочной численности работников.

Шаг 1. Рассчитайте списочную численность за каждый день месяца

Добавьте в отчет только тех сотрудников, с кем заключены трудовые договоры (п. 76 Указаний по заполнению формы, утвержденных Приказом № 772). Неважно, находится ли сотрудник в отпуске, на больничном или в командировке. Но есть работники, которых в среднесписочной численности показывать не нужно. Они поименованы в пункте 78 Приказа № 772:

- работники на договорах ГПХ;

- внешние совместители;

- учредители организации, которые не получают зарплату;

- адвокаты и пр.

Пример 1. Расчет списочной численности работников

В ООО «Сосна» на 30 ноября 2018 года числятся 12 сотрудников. Двое из них - внешние совместители, а один сотрудник работает по договору подряда.

12 чел. - 2 чел. - 1 чел. = 9 чел.

Шаг 2. Определите месячную численность сотрудников с полным рабочим днем

Для расчета среднесписочной численности сотрудников с полным рабочим временем используйте формулу:

В сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Не включайте в расчет работниц в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз (п.79 Приказа № 772).

Внимание: если в отпуске по уходу за ребенком работница трудится неполный день, не исключайте ее из среднесписочной численности. Такие правила установлены в Приказе № 772 и действуют с 2018 года. Данный пункт отсутствовал в старом порядке заполнения формы, утвержденном приказом Росстата № 498 от 26.10.15.

Пример 2. Расчет месячной численности работников с полным рабочим днем

Вернемся к условиям Примера 1.Списочная численность работников в ООО «Сосна» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Определим списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

Шаг 3. Вычислите месячную численность сотрудников с неполным рабочим днем

Учитывайте работников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Считайте численность в два этапа (п.79.3 Приказа № 772):

- Определите количество человеко-дней, отработанных работниками с неполным рабочим днем. Для этого разделите месячную сумму человеко-часов на продолжительность рабочего дня.

- Посчитайте месячную численность. Для этого величину человеко-дней за месяц разделите на число рабочих календарных дней в месяце.

Пример 3. Расчет месячной численности работников с неполным рабочим днем

Списочная численность работников в ООО «Сосна» на 30 ноября составляет 9 человек. Двое сотрудников работают на неполной ставке: по 2 и 6 часов в день.

Вычислим количество человеко-дней за ноябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч = 21 чел.-день

Посчитаем среднесписочную численность работников за месяц:

21 чел.-день / 21 день = 1 чел.

Шаг 4. Рассчитайте среднесписочную численность работников за месяц

Чтобы получить среднесписочную численность за месяц сложите численность сотрудников с полным и неполным рабочим временем за этот период. Если получится дробный показатель, округлите его до целого значения (п. 79.4 Приказа № 772).

Определим этот показатель за ноябрь, используя данные предыдущих примеров:

7,73 чел. + 1 чел. = 8,73 чел. (округляем до 9 человек).

Шаг 5. Определите среднесписочную численность сотрудников за год

Рассчитайте среднесписочную численность сотрудников за год по формуле:

Внимание

Чтобы определить численность работников за первый квартал, сложите показатели численности за январь, февраль и март и разделите на 3. Аналогично определяется численность за полугодие и 9 месяцев.

Пример 4. Итоговый расчет среднесписочной численности за год

В течение 2018 года в ООО «Сосна» среднесписочная численность работников составляла:

Месяц | Среднесписочная численность, чел. |

Сентябрь | |

Определим показатель за год:

(8 чел. + 8 чел. + 7 чел. + 8 чел. + 8 чел. + 9 чел. + 9 чел. + 8 чел. + 8 чел. + 7 чел. + 9 чел. + 7 чел.) / 12 мес. = 8 чел.

Бухгалтер заполнил отчет так, как на образце ниже.

Осталось добавить, что если сдать сведения о среднесписочной численности с опозданием, инспекторы выпишут компании или предпринимателю штраф 200 рублей (п. 1 ст. 126 НК РФ). Для руководителя организации санкция составит от 300 до 500 рублей. (ст. 15.6 КоАП).

Образец. Сведения о среднесписочной численности за 2018 год (заполненный образец)

Малые и крупные предприятия обязаны отправлять в ИФНС сведения о среднесписочной численности работников. Нужно ли сдавать ИП без работников такой отчет? Какие сроки отведены налоговым законодательством? Ответы – в нашей консультации.

Роль сведений

Отчет о среднесписочной численности – это документ, который включает показатель среднего количества сотрудников, работающих на коммерсанта в течение года. Цели его представления в ИФНС таковы:

- Возможность контролировать правомерность статуса экономического субъекта. Например, среднесписочная численность для ИП , владеющих маленькими фирмами, не может превышать 15 человек.

- Установить способ представления той или иной отчетности. Например, мелким организациям разрешено подавать 6-НДФЛ в бумажном или электронном виде, а крупным – только в электронном.

- Налоговикам проще контролировать страховые взносы в фонды.

Сроки подачи

Сведения о среднесписочной численности сотрудников нужно сдать в налоговую инспекцию не позднее 20 января 2018 года (включительно). Так сказано в п. 3 ст. 80 НК РФ. Этот отчет будет за 2017-й год, поскольку документ представляют раз в год.

Соблюдать требование о сроке обязаны все организации – ООО, ЗАО, ПАО и др.). Причем независимо от наличия или отсутствия работников.

Если процедура регистрации юрлица прошла совсем недавно, то отчет отправляют до 20-го числа месяца, который идет после месяца открытия.

Что касается бизнесменов, то сведения о среднесписочной численности работников ИП подают при условии, что:

- стоят на учете в качестве нанимателя;

- используют наемный труд.

К ним предъявляют аналогичное требование по сроку (кроме правила следующего месяца после создания/реорганизации).

Среднесписочная численность работников - это средняя списочная численность работников за определенный период времени.

Как правило, среднесписочная численность работников рассчитывается за месяц, квартал и год.

Квартальный и годовой расчет среднесписочной численности работников основывается на месячном расчете среднесписочной численности работников.

Кто обязан представлять в налоговую инспекцию сведения о среднесписочной численности сотрудников

Обязанность представлять в налоговую инспекцию по итогам года сведения о среднесписочной численности сотрудников установлена п. 3 ст. 80 НК РФ. Этот отчет должны сдавать все организации без исключения.

Что касается предпринимателей, то они сдают сведения только в том случае, если нанимали в отчетном году персонал.

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, обязаны представлять налоговые декларации (расчеты) в налоговые инспекции по установленным форматам в электронном виде.

Этот порядок распространяется также на вновь созданные (реорганизованные) организации с численностью работников, превышающей указанный предел.

В целях исполнения этого положения организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) должны ежегодно не позднее 20 января представлять в налоговые органы сведения о среднесписочной численности работников за предшествующий календарный год.

Вновь созданные (реорганизованные) организации подают такие сведения не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Случаи, когда следует рассчитывать среднесписочную численность работников

Среднесписочную численность работников надо рассчитывать в следующих случаях.

1. Чтобы не позднее 20 января текущего года подать в ИФНС по месту нахождения организации сведения о среднесписочной численности за прошедший год.

Делать это надо ежегодно.

Если организация подаст сведения о среднесписочной численности с опозданием, то ИФНС может наложить одновременно сразу два штрафа:

на организацию или индивидуального предпринимателя - в размере 200 руб.;

на ее руководителя или главного бухгалтера - в размере от 300 до 500 руб.

2. Чтобы знать, надо ли организации сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ).

3. Чтобы заполнить поле "Среднесписочная численность" в расчете по форме РСВ-1 ПФР.

4. Чтобы заполнить поле "Численность работников" в расчете по форме 4-ФСС.

5. Чтобы рассчитать сумму налога на прибыль (авансового платежа), уплачиваемого по месту нахождения обособленного подразделения, если организация использует для расчета показатель среднесписочной численности (п. 2 ст. 288 НК РФ).

Порядок расчета среднесписочной численности работников

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 - 11 месяцев) рассчитывается с использованием среднесписочной численности работников за каждый месяц, входящий в этот период.

1. Сначала надо определить списочную численность полностью занятых работников организации на каждый календарный день каждого месяца.

В рабочие дни она равна количеству всех работников, с которыми заключены трудовые договоры, с учетом всех сотрудников не явившихся на работу из-за временной нетрудоспособности, а также с учетом всех сотрудников, находящихся в командировках и отпусках.

При этом в расчет не надо включать:

внешних совместителей;

сотрудников, которые находятся в отпуске по беременности и родам или находятся в отпуске по уходу за ребенком;

работников, которые находятся в неоплачиваемом учебном отпуске;

не полностью занятых работников, которые работают не полное рабочее время, то есть трудятся неполный рабочий день или неполную рабочую неделю.

Списочная численность за выходные и нерабочие праздничные дни равна списочной численности на предшествовавший им рабочий день.

Например, работника, уволенного в пятницу, надо учитывать в расчете списочной численности за ближайшие дни: субботу и воскресенье.

Физические лица, работающие только по гражданско-правовым договорам, в расчет списочной численности не включаются.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца (28, 29, 30 или 31).

Для этого надо сумму среднесписочной численности работников за первый, второй и и т.д до последнего месяца периода разделить на количество месяцев в периоде.

При этом полученный результат надо округлить до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более - округляется до целой единицы.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме "Зарплата и кадры" .

Среднесписочная численность работников: подробности для бухгалтера

- Кто вправе представлять документы в ФСС на бумажном носителе?

Исчисляется среднесписочная численность работников за все месяцы календарного года. Определение среднесписочной численности работников за год. Среднесписочная численность работников за... год определяется путем суммирования среднесписочной численности работников за все...

- Считаем показатели среднесписочной и средней численности работников

Ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает... среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних... учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в... соответствующие поля вносятся показатели о среднесписочной численности работников учреждения. При заполнении поля « Достоверность...

- Обособленные подразделения УП и налог на прибыль

Средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) ... , какой из показателей применять – среднесписочную численность работников или сумму расходов на оплату... 11 НК РФ среднесписочная численность работников для целей налогообложения исчисляется аналогично среднесписочной численности работников в порядке... численности за предшествующий рабочий день. Среднесписочная численность работников рассчитывается на основании списочной численности...

- Соблюдение трудового законодательства: проверки упорядочиваются

Труда (М), которое зависит от среднесписочной численности работников, занятых у юридического лица или... ,5 – при среднесписочной численности работников менее 200 человек; 0,7 – при среднесписочной численности работников от 200 ... до 499 человек; 1 – при среднесписочной численности работников от 500 ... до 999 человек; 1,5 – при среднесписочной численности работников свыше...

- В Республике Крым будут квотироваться новые категории

Рабочих мест в процентах от среднесписочной численности работников) для приема на работу инвалидов... работу инвалидов в размере 3% среднесписочной численности работников. Обратите внимание! Согласно Приказу Минтруда... трудоустройства инвалидов в соответствии со среднесписочной численностью работников в следующих размерах: от 35 ...

- Налог на прибыль и НДС для обособленных подразделений

... : по остаточной стоимости амортизируемого имущества + среднесписочная численность работников ОП; по остаточной стоимости амортизируемого... формуле: где: A – удельный вес среднесписочной численности работников в подразделении; F – среднесписочная численность... амортизируемого имущества; A – удельный вес среднесписочной численности работников в подразделении или же удельный...

- Новшества при проведении плановых проверок работодателей

Труда (М), который зависит от среднесписочной численности работников, занятых у юридического лица или... ,5 – при среднесписочной численности работников менее 200 человек; 0,7 – при среднесписочной численности работников от 200 ... до 499 человек; 1 – при среднесписочной численности работников от 500 ... до 999 человек; 1,5 – при среднесписочной численности работников свыше...

- Выбор пониженного тарифа при УСН и не только

Страховых взносов по пониженным тарифам); среднесписочная численность работников за отчетный (расчетный) период... , условий о доле доходов и среднесписочной численности работников за отчетный (расчетный) период, ... условия о доле доходов и среднесписочной численности работников за период с 1 ... вида деятельности более 90 %. Среднесписочная численность работников организации составляет 30 человек. Организация... условий о доле доходов и среднесписочной численности работников за отчетный (расчетный) период, ...

Отметим, что сведения можно подавать как в электронном виде, так и на бумаге лично или по почте. В последнем случае нужно будет направить письмо с описью вложения и уведомлением о вручении.

Бланк отчета введен Приказом ФНС от 29.03.2007 № ММ-3-25/ Скачать его можно в конце статьи. Заполненный образец выглядит так:

Образец заполнения

Бланк отчета

![]()

Ответственность за несдачу

Сведения о среднесписочной численности необходимо сдавать до 20 января года, следующего за отчетным. Если эта дата выпадает на выходной день, то срок переносится на следующий рабочий. Если компания не успеет или забудет сдать этот отчет, ее оштрафуют на 200 рублей: это предусмотрено п. 1 .

Согласно Письму ФНС от 20.12.2018 № ЕД-4-15/ , списки предпринимателей, не исполнивших обязанность в установленный срок, в 2019 году будут сформированы на 20 рабочий день после истечения сроков, то есть к 18 февраля. После этой даты бизнесу начнут приходить уведомления о штрафах. Помимо этого, налоговый орган, не получивший необходимые сведения, начнет производство по делу о налоговом правонарушении в порядке, предусмотренном , «независимо от проведения и реализации результатов камеральной налоговой проверки налогового расчета», как того требует ФНС в Письме от 16.07.2013 № АС-4-2/12705. Если нарушение законодательства о налогах и сборах будет доказано, должностное лицо компании также будет оштрафовано, но уже по ч. 1 . Штраф по ней небольшой — до 500 рублей, но все равно неприятно.

Отметим, что если организация не сдала отчет, ее все равно обяжут это сделать. Привлечение к ответственности компании и ее руководителя ничего не решит, обязанность отчитаться о численности сотрудников сохранится. В какое время это надо будет сделать, установит налоговый орган.

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

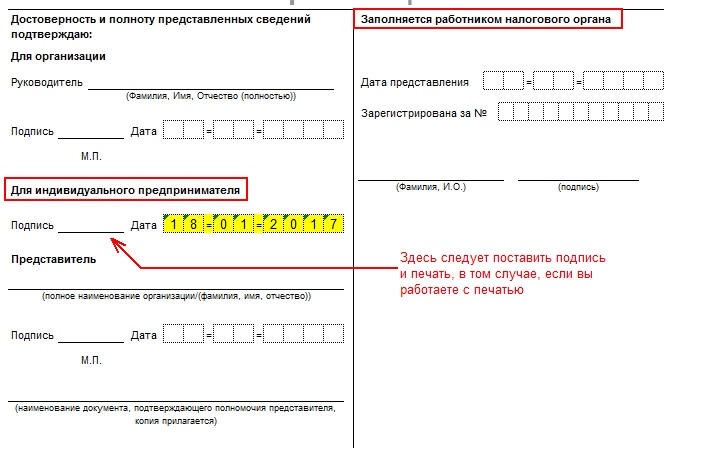

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.