Что такое управленческий учет. Управленческий учет Что такое управленческий учет

Управленческий учет затрат по видам и назначению привлекает особое внимание финансового менеджмента, так как совокупность затрат формирует себестоимость продукции. Финансовый результат зависит от доли затрат в общем доходе предприятия, и одна из главных задач менеджмента - оптимизация всех расходов.

Затраты в управленческом учете могут классифицироваться для различных целей, например, определения себестоимости при производстве продукции, принятия управленческих решений и планирования, контроля и регулирования расходов.

Управленческий учет: виды затрат

В зависимости от вида деятельности предприятия или специфических особенностей определенной организации, подходы к классификации затрат в управленческом учете могут быть различными. Все затраты группируются в соответствии с определенными признаками, например:

- источник возникновения;

- виды продукции (товара, услуги);

- целевое назначение;

- способ включения в себестоимость:

- экономическое значение для хозяйственной деятельности.

- оперативность учета затрат.

Классификация затрат по источникам необходима для того, чтобы определить, для чего в отчетном периоде осуществлялись определенные затраты и в каком размере. Учет затрат по источникам осуществляется в 3 этапа:

- Перенесение прямых затрат, которые приходятся на разные виды продукции, непосредственно на источники затрат.

- Распределение накладных расходов по источникам затрат.

- Учет реализации различных видов продукции и расчет финансового результата за период.

Группировка по видам продукции и калькуляция себестоимости отдельных видов продукции, работ и услуг производится по статьям затрат.

По целевому назначению выделяют:

- Основные (прямые) затраты – непосредственно связаны с производством продукции

- Накладные (косвенные) затраты – связанные с организацией, обслуживающими производствами и реализацией.

По способу включения в себестоимость:

- Переменные – могут быть непосредственно отнесены на объект калькуляции, и их размер изменяется пропорционально объему производства.

- Постоянные – могут быть отнесены на несколько видов продукции, например, управленческие затраты, и не зависят от объема производства.

Наиболее прогрессивным методом расчета себестоимости в настоящее время считают систему «Директ-костинг», которая основана на классификации затрат на постоянные и переменные. В этом методе себестоимость планируется и рассчитывается только на основе переменных затрат. Постоянные затраты при этом учитывают отдельно, и затем их списывают напрямую на финансовый результат.

Применение этой системы приводит к уменьшению трудоемкости, упрощает учет. Все затраты за отчетный период распределяются на прямые переменные, связанные с производственным процессом (аккумулируются на дебете счетов 20 и 23), и косвенные переменные (аккумулируются на дебете счета 25 с кредита счетов учета производственных и финансовых ресурсов), а также постоянные, осуществленные в отчетном периоде (аккумулируются на счете 26). В конце отчетного периода затраты периода списываются непосредственно на снижение выручки от реализации продукции (дебет счета 90 «Продажи» - кредит счета 26 «Общехозяйственные расходы»).

Классификация по экономическому значению зависит от экономического содержания затрат. Экономический элемент является однородным видом затрат, который нельзя разложить на какие-либо составные части. Так, сметы затрат составляют по экономическим элементам. Обычно существует 5 элементов затрат:

- амортизация основных фондов;

- затраты на оплату труда;

- отчисления на социальные нужды;

- материальные затраты;

- прочие затраты.

В зависимости от оперативности учета затрат выделяют две системы: систему учета фактических затрат и систему «стандарт-кост».

Система учета по фактических затрат является наиболее традиционной и распространенной в российских компаниях. Она предусматривает оценку затрат по фактическому количеству и цене.

Система «стандарт-кост» - сопоставляет «стандартную» калькуляцию (т.е. предполагаемые затраты, оценка их в будущем периоде) и фактические затраты, а также использует план-факт анализ отклонений. Калькуляция при системе «стандарт-кост» обычно состоит из таких групп статей, как: производственные расходы, коммерческие расходы, общепроизводственные расходы, основные материалы и так далее.

Правильная классификация и учет затрат (управленческий учет) позволяет:

- организовать учет и бюджетное планирование;

- оперативно получать системную информацию для принятия решений;

- осуществлять контроль расходов по центрам ответственности;

- рассчитывать себестоимость отдельных видов продукции и совокупные издержки по различным структурным подразделениям;

- оптимизировать текущие затраты в соответствии с направлениями деятельности.

Классификация затрат в управленческом учете на примере программного продукта «WA: Финансист»

Существует классификация систем управленческого учета, согласно которой система управленческого учета может быть интегрированной или автономной.

Интегрированная система учета использует единую систему счетов и проводок для управленческого и бухгалтерского учета. При этом для обобщения счетов управленческого учета выделяются специальные разделы.

В случае автономной системы управленческий учет ведется обособленно от бухгалтерского учета. Программный продукт «WA: Финансист» поддерживает автономную систему ведения управленческого учета.

В управленческом учете с помощью плана счетов все объекты учета могут группироваться в соответствии с поставленными задачами и классификацией. План счетов может быть идентичен тому, который используется в бухгалтерском учете, а может отличаться от него. Элементы, входящие в учетную модель предприятия, могут меняться, так же, как и подходы к классификации затрат в системе управленческого учета, в зависимости от управленческих целей компании.

Рисунок 1. Фрагмент плана счетов управленческого учета на примере программного продукта «WA: Финансист».

В «WA: Финансист» можно создать неограниченное количество планов счетов. Можно использовать двойную корреспонденцию счетов, как в обычном бухгалтерском учете. Кроме того, есть возможность не использовать двойную корреспонденцию, а вести учет, например, на забалансовых счетах.

Классификация затрат в управленческом учете позволяет систематизировать процесс учета и получения информации. Одним из вариантов классификации является постатейный учет затрат. Например: административные расходы, налоги и сборы, оплата труда и выплаты соц. характера, банковские/депозитарные услуги и др.

Рисунок 2. Классификация затрат в управленческом учете, таблица на примере программного продукта «WA: Финансист».

Для достижения наибольшей эффективности классификацию затрат в управленческом учете можно осуществлять с детализацией до структурных подразделений . Такой подход позволяет вести учет затрат на всех уровнях, вне зависимости от масштаба предприятия, в том числе осуществляется систематизация расходов в административном учете.

Примером такой классификации является построение системы управленческого учета по центрам финансовой ответственности (ЦФО). При этом в целях консолидации финансового результата по компании в целом, необходимо определить ограничения относительно учета внутренних оборотов между различными ЦФО. В таком случае нужно иметь в виду, что зачастую ЦФО не могут сформировать собственного завершенного баланса, а отчетный период завершается при наличии определенных оборотов по счетам управленческого учета, которые затем консолидируются в управленческой отчетности по компании в целом.

К классификации затрат с целью оптимизации учета и расширения спектра управленческих действий прибегают практически все предприятия России. Такой подход является рациональным, вне зависимости от того, использует ли компания простую систему учета с помощью таблиц Excel, или прибегает к современным средствам автоматизации, потому что он способствует повышению эффективности менеджмента.

Главная цель постановки управленческого учета - получение актуальной и достоверной информации о состоянии различных процессов предприятия, используемой руководителями различных уровней для принятия управленческих решений. Данные управленческого учета используют для решения двух основных задач:

1) подготовка отчетности (различные виды сводок, отчетов по исполнению планов и бюджетов) для руководителей;

2)аналитическая работа в рамках утвержденных управленческих политик (например, анализ себестоимости производства и реализации продукции / услуг, сравнительный анализ экономической эффективности деятельности дочерних организаций, направлений бизнеса и пр.).

Вопросы организации и постановки управленческого учета мы рассмотрим применительно к задаче формирования управленческой отчетности, поскольку аналитическая работа практически всегда базируется на данных этой отчетности.

Прежде всего хотелось бы остановиться на одном весьма распространенном недостатке, присущем системам бюджетного управления холдингами. Состав системы планов и бюджетов для дочерних предприятий, форматы этих документов, а также методики их формирования задаются головной / управляющей компанией холдинга. В качестве базовой берется система бюджетного управления наиболее продвинутого (или самого крупного) дочернего предприятия. При незначительной автоматизации обмен информацией между головной компанией и дочерними организациями осуществляется на базе Excel, что предполагает «жесткий», неизменный формат документов. В результате головная компания оказывается перегруженной детализированной избыточной информацией дочерних организаций, в то время как на уровне самих дочерних организаций состав информации базовой системы бюджетного управления является недостаточным для эффективного управления именно этим предприятием с учетом специфики его деятельности. При этом чем больше различаются направления деятельности дочерних предприятий (например, научно-исследовательские работы, опытно-конструкторские разработки, производство продукции, оказание услуг, логистика, торгово-закупочная деятельность и пр.), тем большие неудобства создает подход, предусматривающий использование базовой системы.

Систему корпоративного бюджетного управления и управленческого учета необходимо создавать, помня о различиях целей и задач, стоящих перед управляющей компанией и ее дочерними предприятиями .

Основные цели и задачи управляющей компании:

■перспективное планирование развития бизнес-сегментов как в целом, так и по каждому дочернему предприятию;

■обеспечение требуемого уровня экономических показателей деятельности как в целом по

холдингу, так и по каждому бизнес-сегменту и дочернему предприятию;

■управление имуществом и инвестиционное развитие дочерних предприятий;

■проведение единой политики во всех сферах управления дочерними предприятиями.

Основные цели и задачи дочернего предприятия:

■выполнение всего комплекса задач, поставленных управляющей компанией;

■реализация потребителям из соответствующих сегментов рынка требуемого объема и номенклатуры продукции / услуг;

■обеспечение требуемого уровня экономических показателей деятельности.

Как следует из названия, в рамках управленческого учета осуществляется сбор и хранение первичной информации о результатах процессов или их элементов (подпроцессов, операций), которая преобразуется в соответствующую отчетную информацию с целью ее дальнейшего использования руководителями для принятия управленческих решений.

Таким образом, на уровне управляющей компании система управленческого учета как таковая отсутствует - отчетная информация поступает в необходимых форматах от дочерних предприятий, однако на каждом дочернем предприятии должна быть собственная система управленческого учета, обеспечивающая руководителей различных уровней необходимой информацией, но разрабатываемая по единым правилам, определенным управляющей компанией.

БЮДЖЕТНАЯ СТРУКТУРА ХОЛДИНГА

Для целей управления и анализа экономической эффективности деятельности автор предлагает группировать бюджеты по уровням управления следующим образом:

■уровень 1 - консолидированные бюджеты холдинга;

■уровень 2 - фрагменты бюджетов дочерних предприятий, консолидированные по продуктовым

(бизнес-сегментам) или функциональным направлениям;

■уровень 3 - бюджеты управляющей компании как юридического лица;

■уровень 4 - бюджеты дочерних предприятий в двух форматах: калькуляционном, едином для всех дочерних предприятий (передают в управляющую компанию), и процессном, индивидуальном для каждого дочернего предприятия (используют для внутреннего управления);

■уровень 5 - бюджеты по внутренним направлениям деятельности дочерних предприятий;

■уровень 6 - бюджеты подразделений дочерних предприятий.

Состав и форматы бюджетов пятого и шестого уровней управляющей компанией не регламентируются и определяются дочерними предприятиями.

Горизонты планирования:

■перспективный с годовой разбивкой - три-пять лет (бюджеты первого и второго уровня);

■годовой с помесячной разбивкой (бюджеты первого - четвертого уровней);

■месячный (бюджеты третьего - шестого уровней).

Показатели перспективных и годовых бюджетов первого - четвертого уровней в обязательном порядке должны интегрироваться в систему ключевых показателей деятельности дочерних предприятий, а далее - в сбалансированную систему показателей холдинга.

Все бюджеты должны формироваться с соблюдением следующих правил.

1.Сфера ответственности руководителя определяет круг стоящих перед ним задач / принимаемых решений и, следовательно, состав и форматы предоставляемых ему бюджетов (фрагментов бюджетов более высокого уровня). Направляемая руководителю информация не должна быть избыточной, иерархия принятия решений обуславливает необходимость разработки индивидуальных форм документов для руководителя каждого уровня управления: укрупненные показатели для верхних уровней, детализированные - для нижних.

2.Должна существовать возможность количественного измерения показателей по каждой статье любого бюджета.

3.Детализация бюджетов нижних уровней определяется только решаемыми задачами. Форматы бюджетов должны обеспечивать однозначный переход от бюджетов верхнего уровня к бюджетам нижнего уровня и обратно.

ВЗАИМОСВЯЗЬ СТАТЕЙ БЮДЖЕТОВ, СТАТЕЙ УПРАВЛЕНЧЕСКОГО УЧЕТА И УЧЕТНЫХ ОПЕРАЦИЙ

Объектом управленческого учета является учетная операция - событие нижнего уровня, вызывающее изменение, перемещение, потребление или воспроизводство того или иного ресурса или группы ресурсов.

Учетные операции делятся на:

■производственные / хозяйственные, связанные с потреблением и воспроизводством ресурсов, в том числе приводящие к изменению их складских запасов;

■логистические, связанные с движением товарно-материальных ценностей, приводящие к изменению складских запасов ресурсов и дебиторско-кредиторских обязательств;

■финансовые, связанные с поступлениями или платежами денежных средств, приводящие к изменению размеров денежных средств и дебиторско-кредиторских обязательств.

Между производственно-логистическими и сопровождающими их финансовыми операциями существует определенный временной лаг. Так, оприходование товарно-материальных ценностей (ТМЦ) при условии отсрочки платежа (логистическая операция)означает возникновение кредиторской задолженности (финансовая операция) с последующим ее погашением (финансовая операция).

Учетные операции можно подразделить на независимые и связанные. Во втором случае операция-причина вызывает одну или несколько операций-следствий. Например, изготовление продукции (производственная операция-причина) вызывает списание ТМЦ (логистическая операция-следствие); приход на склад партии ТМЦ (логистическая операция-причина) вызывает изменение дебиторско-кредиторских обязательств (финансовая операция-следствие).

Статья управленческого учета - показатель бюджета самого нижнего уровня, по которому осуществляется планирование и учет операций одного типа. Статья не может быть детальнее характеристик учетной операции, определяемых справочниками управленческого учета, в первую очередь связанных с ней доходов, расходов, поступлений или платежей денежных средств.

Перечень статей управленческого учета определяется информацией, необходимой руководителям подразделений нижнего уровня для принятия решений, связанных с потреблением, переработкой и воспроизводством ресурсов в рамках установленных для них бюджетов и смет. Статьи управленческого учета используются либо в справках для руководителей нижних уровней управления, либо в бюджетах пятого и шестого уровней.

Поскольку статьи - это составные части бюджетов, разработка перечня статей должна предшествовать разработке форматов бюджетов. Перечень статей управленческого учета определяется в первую очередь информацией, необходимой менеджерам различных функциональных направлений и уровней.

Группа статей управленческого учета является статьей (строкой) бюджета среднего или верхнего уровня. Группы статей используют при формировании статей бюджетов первого - четвертого уровней (см. рисунок).

ПОСТАНОВКА УПРАВЛЕНЧЕСКОГО УЧЕТА И ОТЧЕТНОСТИ

Постановка управленческого учета в идеале должна включать следующие шаги: 1)определение перечня задач управления для каждого руководителя по функциональным направлениям и уровням иерархии;

2)определение состава информации, необходимой для решения каждой задачи;

3)разработка справочников управленческого учета;

4)разработка форм и регламентов получения управленческой отчетности для каждой задачи управления;

5)определение перечня учетных операций и их взаимная увязка;

6)определение характеристик для каждой учетной операции, что в дальнейшем позволит получить весь спектр управленческих отчетов;

7)разработка алгоритмов преобразования данных управленческого учета в формы управленческой отчетности;

8)организация сбора первичной информации;

9)разработка принципов увязки данных управленческого учета с данными бухгалтерского учета.

СПРАВОЧНИКИ УПРАВЛЕНЧЕСКОГО УЧЕТА

Система управленческого учета базируется на корпоративной системе справочников, обеспечивающей формирование статей управленческого учета в бюджетах первого - четвертого уровней. Для формирования статей управленческого учета в бюджетах пятого и шестого уровней ряд позиций корпоративных справочников, как правило, дополняется их детализированными расшифровками - индивидуальными справочниками управленческого учета дочерних предприятий. Все справочники имеют древовидную иерархическую структуру, с помощью которой однородные (объединенные каким-либо признаком) учетные операции группируются в необходимую статью управленческого учета.

На первом этапе постановки управленческого учета при обмене информацией между управляющей компанией и дочерними предприятиями в формате Excel целесообразно кодифицировать элементы справочников, чтобы в дальнейшем использовать эти коды при создании документов.

Принцип построения системы справочников управленческого учета. Как было указано выше, объектом управленческого учета является учетная операция - событие нижнего уровня, вызывающее изменение, перемещение, потребление или воспроизводство того или иного ресурса или группы ресурсов. Перечень учетных операций и их характеристик определяется перечнем задач управления. Глубина детализации учета должна быть экономически обоснованной: затраты на разработку и последующую эксплуатацию учетной системы не должны превышать выгод от использования результатов ее работы при принятии управленческих решений. Согласно правилу Парето, 20% возможных статей учета дают 80% полезной информации для управления, поэтому задача разработчика не заложить в учетную систему все что можно, а описать основные показатели, влияющие на качество принимаемых решений .

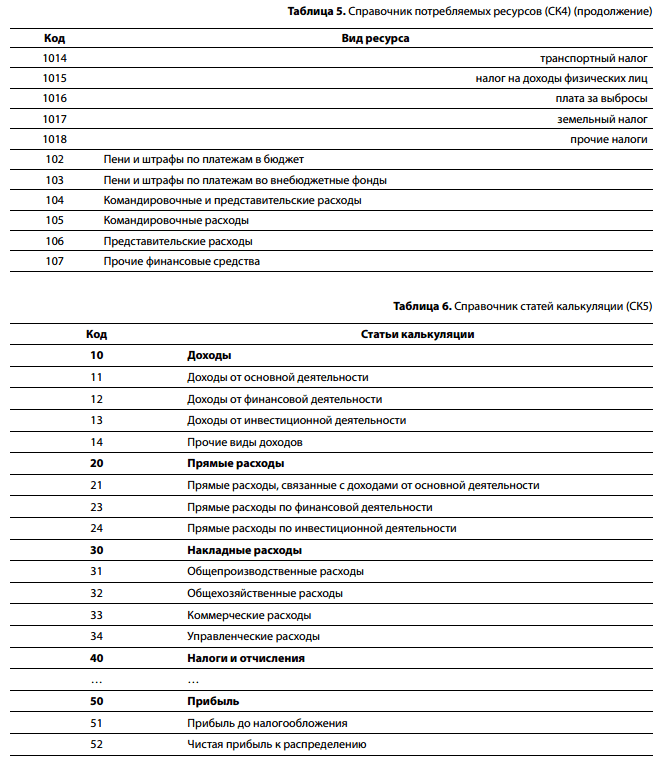

Каждая учетная операция описывается перечнем характеристик, идентифицирующих именно ее. Примеры характеристик операций различного типа представлены в табл. 1.

Анализ совокупности характеристик учетных операций различного типа позволяет предложить следующий состав корпоративных справочников управленческого учета (табл. 2-8).

Внутренняя кодификация договоров используется в первую очередь как одна из характеристик производственных и финансовых операций (табл. 9).

Все процессы, представленные в СК2, складываются из набора учетных операций, являющихся их детализацией. Перечень учетных операций разрабатывается в первую очередь для формирования бюджетов пятого и шестого уровней и специфичен для каждого дочернего предприятия. Примеры справочников производственных, логистических и финансовых операций представлены ниже (табл. 10-12).

Примеры описания учетных операций посредством характеристик из справочников СК1 - СК7 представлены в табл. 13-15.

С учетом специфики деятельности предприятия перечень справочников может дополняться, например, справочником бухгалтерских счетов для обеспечения связи с бухгалтерским учетом, справочником собственных инвестиционных проектов и пр.

Наличие системы справочников, характеристик хозяйственных операций, форматов необходимой управленческой отчетности и соответствующих методик позволяет разработать алгоритмы автоматизированного преобразования информации управленческого учета в информацию для заполнения форм управленческой отчетности, а дальнейшая группировка по кодам справочников-кодификаторов позволяет формировать отчетные данные в любых заданных разрезах для руководителей любых уровней управления.

Справочники бухгалтерского и налогового учета должны быть логическим продолжением справочников-кодификаторов управленческого учета, в связи с чем постановка управленческого учета может потребовать переработки аналитик бухгалтерского и налогового учета. Следует отметить, что в ряде случаев полноценное внедрение управленческого учета может быть затруднено по причине недостаточности количества аналитик используемой автоматизированной системы бухгалтерского учета.

ЛИТЕРАТУРА

1.Дорохова С.И. Метод формирования организационной структуры управления, распределения полномочий и ответственности между управляющей компанией и дочерними организациями сферы услуг // Сборник научных трудов 13-й Международной научно-практической конференции «Экономика, экология и общество России в 21-м столетии». - СПб.: Политехнический университет, 2011.

2.Дорохова С.И. Разработка методов бюджетного управления для машиностроительных холдингов на базе современных информационных технологий: Дис. канд. экон. наук. - М., 2012.

3.Дорохова С.И., Иозайтис В.С., Лепин В.В. Формирование нормативной базы бюджетного управления // Управленческий учет и финансы. - 2006. - №2(6).

4.Иозайтис В.С. Методологические вопросы постановки управленческого учета и формирования управленческой отчетности // Управленческий учет и финансы. - 2009. - №2(18).

5.Иозайтис В.С. Бюджетное управление финансово-экономической деятельностью на основе современных информационных технологий на авиационных предприятиях: теория и практика / В.С. Иозайтис, А.В. Дегтярев, В.А. Вдовин, С.И. Дорохова. - М.: МАИ, 2010.

Дорохова Светлана Ивановна - к. э. н., консультант по бюджетному управлению (г. Москва)

Дорохова Светлана Ивановна - к. э. н., консультант по бюджетному управлению (г. Москва)

Журнал УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ ФИНАНСАМИ ■ 03(57)2013

Светлана Патеха

Справочники являются важнейшей частью любой учетной системы компании (это может быть и Excel, и 1С, и любая другая программа). Очень важно правильно структурировать и организовать свои справочники, т.к. это будет являться базой для формирования управленческой отчетности, а также будет способствовать контролю и наиболее эффективному использованию складских запасов, оптимизации системы закупок, учету и контролю запасов по всей логистической цепочке и т.п.

По статистике для малого и среднего бизнеса наиболее значимые справочники насчитывают сотни и тысячи позиций каждый, для крупных компаний нефтегазового сектора размеры справочников материалов составляют от 100 до 250 тыс. позиций, а по контрагентам - от 3 до 12 тыс. записей.

Значимость данной темы можно показать на следующем историческом примере:

В конце второй мировой войны президент США Рузвельт поставил задачу разобраться в причинах проблем с поставками запчастей на фронт. Проведя необходимые исследования, американцы пришли к выводу, что запасные части в войска отправлялись в количестве, в несколько раз превышающем потребность в них. При этом запчастей по-прежнему не хватало из-за того, что на складах скапливались одни и те же изделия, но обозначенные по-разному и носившие разные названия. В итоге президент издал директиву о создании единой федеральной системы каталогизации предметов снабжения для государственных нужд, и в первую очередь для нужд обороны и безопасности.

Наиболее важные справочники учетной системы:

Организации - входящие в состав предприятия юридические лица, по которым ведется общий учет и отчетность;

Подразделения - отделы и управления, из которых складывается организационная структура;

Склады – места хранения товарно-материальных ценностей;

Статьи затрат;

Статьи движения денежных средств;

Номенклатура - товарно-материальные ценности и услуги, используемые в деятельности предприятия;

Контрагенты - совокупность юридических и физических лиц, с которыми взаимодействует предприятие.

Справочники организаций, подразделений, складов, статей затрат и статей движения денежных средств у большинства предприятий сравнительно невелики и не требуют частого редактирования. Справочники номенклатуры и контрагентов – наоборот постоянно дополняются при появлении новых поставщиков и покупателей, материалов и т.п.

Остановимся подробнее, на что нужно обратить внимание при создании различных справочников.

При построении иерархической структуры справочника подразделений верхним ее уровнем лучше всего сделать так называемые территориальные или географические сегменты бизнеса, под которыми, напомним, понимаются организационно различаемые (обособленные) части предприятия или группы компаний, осуществляющие свои операции в отдельных странах или группах стран, внутри определенных географических регионов, выделяемых в зависимости от специфики деятельности данного предприятия. Именно они будут являться основой построения управленческих отчетов по географическим сегментам. На более низком уровне будут находиться более мелкие подразделения - цеха, отделы и т.п.

Справочник статей затрат строится таким образом, чтобы в дальнейшем лечь в основу отчета о прибылях и убытках (или отчета о финансовых результатах), т.е. он должен содержать те статьи, которые будут раскрыты в данном отчете в составе себестоимости реализованной продукции, товаров, услуг, коммерческих и административно-управленческих расходов. Статьи затрат группируются по экономическому содержанию, в укрупненном виде это материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты. Но компании хотят видеть структуру своих затрат более детально. Например, для торговой компании в составе коммерческих расходов могут быть выделены следующие статьи:

- Транспортные расходы по доставке до покупателя;

- Расходы, связанные с продажами в сетях:

Листинг;

Ретро-бонус;

Оплата мерчендайзерам;

Оплата торговым представителям;

Оплата выкладок;

Прочие «входные билеты»;

- Маркетинговые расходы:

Акции;

- Заработная плата коммерческой службы;

- Отчисления на социальное страхование;

- ГСМ коммерческих служб;

- Услуги связи коммерческих служб;

- Командировочные расходы коммерческих служб.

Справочник статей движения денежных средств строится таким образом, чтобы в дальнейшем лечь в основу отчета о движении денежных средств, т.е. он должен содержать те статьи, которые будут раскрыты в данном отчете. Например, для торговой компании структура справочника статей движения денежных средств может быть следующая:

Поступления от операционной деятельности:

- поступления от реализации товаров

- поступления от оказания услуг;

- прочие поступления по операционной деятельности.

Выбытия от операционной деятельности:

- поставщикам (подрядчикам) за товары, материалы, работы, услуги;

- на оплату труда работников;

- процентов по кредитам и займам (Прим.1);

- налога на прибыль;

- прочие платежи;

Поступления от инвестиционной деятельности:

- от продажи внеоборотных активов;

- от продажи акций (долей участия) в других организациях;

- от возврата предоставленных займов;

- дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях;

- прочие поступления;

Выбытия по инвестиционной деятельности:

- в связи с приобретением, созданием, модернизацией, реконструкцией внеоборотных активов;

- в связи с приобретением акций (долей участия) в других организациях;

- в связи с предоставление займов другим лицам;

- прочие платежи;

Поступления от финансовой деятельности:

- получение кредитов и займов;

- от выпуска акций, увеличения долей участия;

- прочие поступления;

Выбытия от финансовой деятельности:

- собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

- на выплату дивидендов в пользу собственников (участников);

- возврат кредитов и займов;

- прочие платежи.

Прим.1 – выплаты процентов по кредитам и займам могут быть включены как операционную деятельность, так и в финансовую в зависимости от желания компании. Это допускается также и МСФО (IAS 7 «Отчет о движении денежных средств»).

Справочники номенклатуры можно подразделить на справочник продукции, справочник оказываемых услуг, справочник сырья и материалов, справочник приобретаемых услуг, справочник товаров и т.п. Структурируя справочник реализуемых продукции, товаров, услуг следует учитывать так называемую продуктовую сегментацию бизнеса, под которой, напомним, понимается отдельный продукт (услуга) или группы родственных продуктов (услуг), предназначенных для реализации. Если Вы планируете в дальнейшем строить управленческие отчеты по сегментам по группе продукции, товаров или услуг, именно эти группы должны быть вверху иерархической структуры.

И, наконец, справочник контрагенты. Для многих компаний он самый многочисленный. В этом справочнике контрагентов обычно группируют на покупателей, поставщиков, государственные органы (налоговые органы, фонды социального страхования и т.п.), физические лица, банки.

Внутри справочников покупателей и поставщиков контрагентов удобнее всего сгруппировать по тем же признакам, по которым Вы хотите их сгруппировать в управленческих отчетах. Например, Вы имеете сеть региональных представителей, занимающихся продажей Ваших товаров и хотите иметь информацию об уровне дебиторской задолженности покупателей каждого регионального представителя. В этом случае в справочнике Покупатели Вы создаете группы с названием региона, а уже в них записываете конкретных покупателей.

Разработав принципы формирования справочников, следует определить лицо, ответственное за каждый справочник. Вносить информацию в справочник, изменять ее должен только этот ответственный сотрудник, тем самым вы исключите дублирование информации. Например, очень часто встречается, что один тот же покупатель может быть внесен в справочник два и более раз, особенно если он имеет непростое название. В результате в справочнике будет ООО «НПО Прогресс», НПО «Прогресс» ООО, Прогресс НПО и т.д. По всем этим контрагентам могут быть отражены обороты, сальдо взаиморасчетов и т.д., что усложняет анализ расчетов с контрагентом и приводит к различным ошибкам в отчетности. Аналогичные ошибки могут содержаться и в других справочниках. В качестве уникального идентификатора юридического или физического лица контрагента я рекомендую использовать ИНН.

Пользователей учетной системы нужно научить использовать рекомендуемые инструменты поиска элементов справочника и обращаться к ответственному лицу, только если уверены, что нужной позиции нет в справочнике. Потребность в новом элементе справочника отражается в заявке ответственному и описывает все требуемые параметры.

Ответственный сотрудник проверяет, отсутствует ли в справочнике требуемая позиция, в том числе под иным наименованием, и добавляются новые элементы (позиции) справочника.

Таким образом, при создании системы справочников очень важны две вещи: во-первых, формировать структуру справочников нужно во взаимосвязи и после того, как утверждены форматы управленческих отчетов для всех категорий пользователей (напомним, это собственники, инвесторы, топ-менеджмент, линейный менеджмент), во-вторых, за каждым справочником нужно закрепить ответственное лицо.Основные аспекты темы:

- Современный управленческий учёт и его место в управлении бизнесом

- Пользователи управленческой отчётности.

- Различия между финансовым и управленческим учётом.

- Функции управленческого учёта.

- Процесс принятия решений в бизнесе

- Поведенческие, организационные и социальные аспекты управленческого учёта.

1. Современный управленческий учёт.

Почему-то многие российские специалисты, так или иначе связанных с экономикой предприятия, до сих пор считают управленческой отчётностью отчётность, подготовленную по международным стандартам (МСФО - IAS/IFRS) либо по американским общепринятым принципам бухгалтерского учёта (US GAAP).

С одной стороны, это стойкое заблуждение связано с тем, что исторически вся система бухгалтерского учёта в Российской Федерации была так или иначе ориентирована на интересы государства, регламентировалась государством, в то время как международная финансовая отчётность госорганами не была востребовалана и, по сути, являлась внутренним делом самой организации.

С другой стороны, в России до сих пор недостаточно востребованы специалисты именно по управленческому учёту, готовые внедрять сбалансированную систему показателей, планирование бюджетирование, процессно-ориентированное управление затратами и т.д.

Исторически так сложилось, что в России весь учётный процесс ассоциируется с одной только бухгалтерией. Здесь идёт учёт всех первичных документов (кассовых ордеров, счетов-фактур, накладных, актов выполненных работ и т.д.). Здесь делаются необходимые расчёты (зарплата, амортизация активов, налоги и т.п.), формируются экономические отчёты (баланс, отчёт о движении денежных средств, ведомость на выдачу зарплаты). Безусловно, на крупных и некоторых средних предприятиях помимо бухгалтерии есть планово-экономические, юридические службы, службы внутреннего контроля и аудита, риск-менеджмент и т.д., но всё же главным экономическим центром большинства компаний была и остаётся бухгалтерия.

Не стоит удивляться, что, в подавляющем большинстве случаев, на российского бухгалтера возлагаются функции, как имманентно присущие бухгалтерскому учёту (инвентаризация, регистрация хозяйственных операций, оформление и учёт первичных документов, формирование выходных отчётных форм), так и обязанности, в общем-то, не входящие в сферу классического учёта (налоговое планирование, юридическое оформление договоров, формирование бюджетных форм).

Однако, управление бизнесом и управленческий учёт - это не только удел бухгалтерии. Так или иначе, но в этом процессе участвуют (должны участвовать) самые разные сотрудники фирмы.

Управленческий и финансовый учёт и отчётность в США.

По иному пути развивалась учётная деятельность в тех же Соединённых Штатах. Собственно бухгалтерским учётом там занимаются сертифицированные присяжные бухгалтеры. Их с 1916-го года готовит Американская Бухгалтерская Ассоциация (ААА - American Accounting Association). Эти специалисты уже с 1887 года имеют своё профессиональное объединение - Американский институт бухгалтеров (AIA - American Institute of Accountants), в 1957-м году изменившее своё название на Американский институт сертифицированных присяжных бухгалтеров (AICPA - American Institute of Certified Public Accountants). Эти организации дают бухгалтерам возможность:

- найти профессиональную защиту,

- получить консультации по вопросам учёта и отчётности,

- участвовать в работе структур, регламентирующих правила формирования финансовой отчётности (FASB-Financial accounting standards board - Совет по стандартам финансового учёта).

Для этих специалистов разработана сертификационная программа «сертифицированный присяжный бухгалтер» (CPA - Certified Public Accountant)

Обратим внимание на определение бухгалтерского (финансового) учета, которое было дано в 1941 г. Комитетом по терминологии AIA: Бухгалтерский учет - это искусство регистрации, классификации и обобщения в денежном измерении фактов хозяйственной жизни, которые полностью или частично носят финансовый характер, а также интерпретации полученных результатов.

Что касается классического управленческого учёта - т.е. производственного учёта, планирования, бюджетирования, расчёта точек безубыточности, управления затратами и оборотным капиталом, то этими вопросами там занимались совсем другие специалисты, которых в России принято называть плановиками-экономистами, а в США - управленческими бухгалтерами или бухгалтерами-управленцами (management accountants).

Считается, что основы управленческого учёта в США были заложены примерно в 1812-м году, в связи с тем, что на текстильных предприятиях начали внедряться производственные процессы, которые ранее выполнялись сторонними организациями. Это привело к необходимости появления новых учётных процедур, связанных с сугубо внутренним учётом процессов переработки хлопка-сырца в готовую к употреблению продукцию.

С 1919-го года эти специалисты объединились в свою Национальную Ассоциацию Бухгалтеров по Учёту Затрат (NACA-National Association of Cost Accountants). В 1929-м году организация изменила название на Национальную Ассоциацию Бухгалтеров (NAA - National Association of Accountants). В 1972-м ассоциацией была утверждена сертификационная программа СМА (The certified management accountant - сертифицированный управленческий бухгалтер) и создана организация, которая занималась бы администрированием программы CMA - Институт управленческого учёта (IMA- the Institute of Management Accounting). В 1996-м году было принято решение о том, что изначальный IMA, занимавшейся сертификацией, переименовывается в Институт сертифицированных управленческих бухгалтеров (ICMA - the Institute of Certified Management Accountants, а NAA стала Институтом управленческих бухгалтеров (IMA - The Institute of management accountants).

Рассмотрим содержание сертификационной программы СМА:

Часть 1. Экономика, финансы и управление (Part 1. Economics, Finance and Management):

- a. Микроэкономика (Microeconomics).

- b. Макроэкономика и Международные экономические отношения (Macroeconomics and International Economics).

- c. Институциональная среда бизнеса (Institutional Environment of Business).

- d. Управление оборотным капиталом (Working Capital Management).

- e. Долгосрочное финансирование и структура капитала (Long Term Finance and Capital Structure).

- f. Организация и Теория управления (Organization and Management Theory).

- g. Информационное взаимодействие (Communication).

Часть 2 Финансовый учёт и отчётность (Part 2. Financial Accounting and Reporting):

- a. Финансовые отчёты (Financial Statements).

- b. Требования отчётности (Reporting Requirements).

- c. Анализ учёта и отчётности (Analysis of Accounts and Statements).

- d. Внешний аудит (External Auditing).

Часть 3. Управленческая отчётность, анализ и поведенческие проблемы (Part 3. Management Reporting, Analysis and Behavioral Issues):

- a. Измерение затрат (Cost Measurement).

- b. Планирование (Planning).

- c. Управление и Оценка эффективности (Control and Performance Evaluation).

- d. Поведенческие проблемы (Behavioral Issues).

Часть 4. Анализ решений и Информационные Системы (Part 4. Decision Analysis and Information Systems):

- a. Теория решений и Анализ Оперативных решений (Decision Theory and Operational Decision Analysis).

- b. Анализ Инвестиционных решений (Investment Decision Analysis).

- c. Количественные методы для анализа решений (Quantitative Methods for Decision Analysis).

- d. Информационные системы (Information Systems).

- e. Внутренний аудит (Internal Auditing).

Как соотносятся управленческий и финансовый учёт?

Как видим, финансовому (бухгалтерскому) учёту и отчётности в программе СМА уделяется весьма скромное, хотя и почётное место. Это и неудивительно, если учитывать современный подход к управлению бизнесом, при котором сфера управленческого учёта и отчётности включает в себя весь комплекс финансовой и нефинансовой информации, имеющей отношение к эффективности предприятия. При этом на долю финансового учёта остаётся лишь обязанность сформировать на базе этого конгломерата деловой информации лишь некоторое подмножество открытой информации о деятельности фирмы для предоставления третьим лицам.

То есть, управленческий учёт и отчётность являются базисом финансового (бухгалтерского) учёта и отчётности. Но не наоборот.

Действительно, в данном случае действует принцип: «Каждая селёдка - рыба. Но не каждая рыба - селёдка!», т.е. из данных, содержащихся в информационной системе управления бизнесом, можно без проблем создать финансовую отчётность как общего, так и специального назначения, рассчитать данные налоговых деклараций или заполнить статистические отчёты. Но той информации, которая содержится в финансовой, налоговой или статистической отчётности, явно не хватает для эффективного управления бизнесом, поскольку в них отсутствует масса информации, совершенно необходимой менеджерам, но не представляющих интереса для внешних пользователей (или просто закрытой для них).

Например, ответ на вопрос: «Сколько времени в июне простаивала линия по фасовке муки из-за сбоев с электроэнергией и сколько в результате этих простоев придётся заплатить за сверхурочную работу в следующем месяце, чтобы не сорвать выгодный контракт?» можно найти в июньской управленческой отчётности, но в «посмертной» финансовой отчётности за июнь такой информации не будет. Лишь в будущем, в августе, в финансовых отчётах компании по состоянию на конец июля, когда такая сверхурочная работа будет выполнена, оценена и отражена в бухгалтерских регистрах, появится информация о дополнительно понесённых расходах по зарплате. При этом финансовая отчётность всё равно не ответит на вопросы «что делать с улучшением подачи электроэнергии?», «как предотвратить причины возможных срывов выгодных контрактов?», «продолжать ли в сложившейся ситуации фасовать муку самим или стоит нанять стороннюю организацию?» и т.д. Такие ответы находятся в сфере управленческого учёта и отчётности.

Причина № 1 возможных неудач и ошибок при внедрении управленческого учёта.

- Одной из причин неудачных решений является непонимание специалистами компаний целей управленческого учёта, сущности информации, содержащейся в управленческих отчётах, отсутствие навыков (или мотивации) подготовки управленческой отчётности.

- Если подходить к вопросу глобально, то решением этой проблемы может стать либо подготовка специалистов в рамках западных сертификационных программ, либо создание национального, российского аналога Института управленческих бухгалтеров. Проект создания такого института был давно разработан, но до сих пор не реализован.

Развивая эту мысль, обратимся к определению управленческого учёта, которое можно найти в Положениях по управленческому учёту (SMA - Statements on management accounting) 1A Определение управленческого учета» («Definition of Management Accounting») и 1B«Цели управленческого учёта» («Objectives of Management Accounting») :

- Управленческий учет - это процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, используемой менеджментом в планировании, оценке и управлении в организации для обеспечения оптимального использования ресурсов предприятия и полнотой их учета. Управленческий учет также включает в себя подготовку финансовых отчетов для неуправленческих групп внешних пользователей информации, таких как акционеры, кредиторы, регулирующие органы и налоговые инспекции.

Если сравнить это определение управленческого учёта и ранее приведённое, относящееся к финансовому учёту, можно сделать подтверждаемый практикой, сформулированный ранее нами вывод - сфера управленческого учёта гораздо шире, нежели сфера учёта финансового.

И, самое главное, в этом определении просматривается та концепция современной эффективной информационной системы управления бизнесом, которая, собственно и является предметом данной книги.

Приведём и ещё одно концептуальное определение SMA 1B:

- Управленческие бухгалтеры реализуют цели и задачи управленческого учёта. Термин управленческий бухгалтер (management accountant) используется в этом Положении в самом широком смысле. Под ним подразумеваются лица, вовлеченные в процесс выполнения таких функций, как контроллинг, казначейство, финансовый анализ, планирование и бюджетирование, учет затрат, внутренний аудит, системы управления и общий бухгалтерский учет. Под «управленческим бухгалтером» могут пониматься лица, имеющие самые разные должности - главный финансовый директор, вице-президент по финансам, контроллер, казначей, аналитик по бюджетированию, аналитик затрат, просто бухгалтер, и многие другие.

Действительно, как было сказано ранее, в процесс управления бизнесом оказываются втянутыми самые разные сотрудники, и каждый из них, так или иначе, решает задачи управления ресурсами, контроля показателей деятельности, анализа представленной информации и прогнозирования результатов. В конечном счёте, от каждого из них зависит и общий успех фирмы.

Положение SMA 4DD «Средства и методы внедрения интегрированной системы управления результатами деятельности» содержит по этому поводу следующее утверждение:

- п. 2… Функция "командования и контроля" (превалирующая в прежних системах измерения результатов деятельности) трансформировалась в необходимость "дать предсказания и подготовить" организацию к встрече с новой проблемой и создать следующую благоприятную возможность. Изменения в деловой обстановке меняют и характер необходимых показателей. Управление, сконцентрированное на стоимости компании и услугах клиентов, заменяет традиционные вертикальные и функциональные структуры. Функция принятия решений сильно сдвинулась на нижние уровни организации; теперь решения принимают не отдельные менеджеры, а самостоятельно управляемые команды. Виртуальные корпоративные структуры создают необходимость управления и измерения результатов деятельности на протяжении всей цепочки создания стоимости. Каждое из этих изменений влияют на систему управления результатами деятельности и на способность эффективно обслуживать организацию и ее участников.

продолжение следует...